その他のよくあるご質問

1. 固定資産税はどこで払える?

箕輪町役場の会計窓口、金融機関の窓口、コンビニエンスストア、共通納税(クレジットカード、モバイル決済)がご利用いただけます。

詳しくはお手元に届いている納税通知書の裏面をお読みいただき、ご希望の方法で納付をお願いいたします。

口座振替にて納付いただくことも可能です。口座振替開始の手続きが必要になりますので、役場の窓口または電話にてお問い合わせください。

納付に関する詳しい情報は、以下のページをご覧ください。

2. 固定資産を所有しているのに、納税通知書が届かない。

転居などによりご自身の住所が変わった場合、宛所不明などの理由により納税通知書が役場まで返送されている可能性がございます。新しい住所へ送付、または納付書の再発行の手続きを行いますので、役場までお問い合わせください。

注意点:再発行できるのは納付書のみになります。納税通知書の再発行はシステムの都合上できません。(再発行すると、二重で課税してしまうことになるため)納税通知書に付属している課税明細書も再発行できませんので、ご自身が所有している固定資産を詳細に知りたい方は名寄帳(課税台帳)を役場の総合窓口にて発行申し込みしてください。

3. 納税通知書の送り先を変更したい。

納税義務者ご自身の転居などにより納税通知書の送付先を変更したい場合、「送付先変更届」という書類をご提出いただく必要があります。窓口または郵送で受け付けております。

遠方にお住まい等、役場までお越しいただくのが難しい方は郵送にて届出書をお送りしますので、お気軽にお問い合わせください。

4. 納税義務者である父が施設等に入り納税などの管理が難しくなった。子である自分が代わりに行いたいが、それに伴い納税通知書が自分のところへ届くようにしてほしい。

納税義務者とは別の方が納税通知書を受け取り、納付など納税の管理を行いたい場合、その方に納税管理人になっていただく必要があります。

(納税管理人とは:納税義務者に代わって税金に関する手続きを行う方のこと)

それに際して、「納税管理人申告書」をご提出いただきます。窓口または郵送で受け付けております。

遠方にお住まい等、役場までお越しいただくのが難しい方は郵送にて届出書をお送りしますので、お気軽にお問い合わせください。

5. 納税義務者だった父が死亡し、固定資産税を払えなくなった。どうすればよいか?

納税義務者だった方が死亡し、納税できなくなった場合は親族(法定相続人)の方に「代表相続人届」をご提出していただく必要があります。

(代表相続人とは:複数の相続人がいる場合に、税金に関する手続きを代表して行う人のことです。 )

注意点:これは法的な相続の手続きではなく、相続が完全に終了するまでの間、亡くなられた方(被相続人)の方にかかっている税金を管理する代表者を決めていただく手続きです。

窓口または郵送で受け付けております。

遠方にお住まい等、役場までお越しいただくのが難しい方は郵送にて届出書をお送りしますので、お気軽にお問い合わせください。

また、相続登記も相続開始日から3年以内に登記しなくてはならないと義務化されておりますので、期間内に法務局にて相続登記の手続きをお願いいたします。

【相続登記に関するお問い合わせは法務局へ】

- 法務局(伊那支局)0265-78-3462

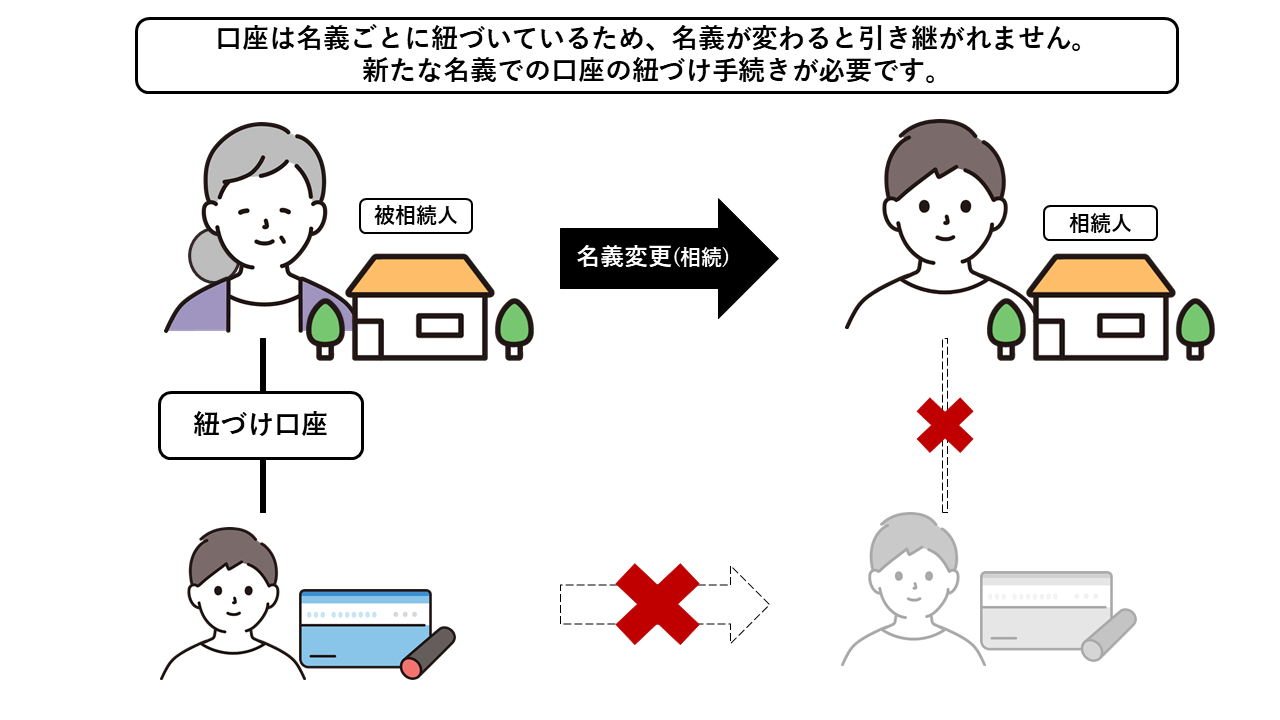

6. 昨年度分まで口座振替で固定資産税を払っていたが、今年度は1期分がなぜか引き落とされず、督促状が届いてしまった。

昨年12月31日までに法務局で相続等による所有資産の名義変更の手続きをした場合、口座情報が引き継がれないためそのようなことが起こります。

名義人が変わると、名義ごとに紐づいている口座情報は引き継がれないため、再度新たな名義に紐づける口座振替の手続きが必要になります。

口座情報が引き継がれなかった場合、納税通知書に納付書が4期分同封されておりますので、ご確認ください。そちらにてお支払いいただけます。

7. 自分が所有している固定資産の内訳が知りたい。

4月にお送りする納税通知書に、「課税明細書」というご自身がお持ちの固定資産が一覧になっているものが同封されております。

または名寄帳(課税台帳)を取得していただくことも可能です。

4月中は課税台帳の縦覧・閲覧期間なので、役場2番の窓口にて課税台帳1枚10円で交付しております。

それ以外の期間は、役場1番の総合窓口にて1部300円で交付しております。

8. 土地の税額が急に高くなったのはなぜか?

以下の二点が考えられます。

- 課税地目が農地(田・畑)から宅地や雑種地に変わった場合

→地目変更登記に基づき、または現地調査によって課税地目が変わります。

農地は税額が安いですが、宅地や雑種地は税額が高いです。

そのため、課税地目が変わった場合、税額が高くなるケースが多いです。

- 対象の土地に建っていた家屋を取り壊したため、土地にかかっていた住宅用地特例が解除された場合

→土地に住宅が建っていると、その土地は住宅用地とみなされます。

住宅用地には税額が軽減される「住宅用地特例」という特例措置が適用されます。

【住宅用地特例とは】

住宅が建っている土地に対する固定資産税額の減額制度のことです。

この特例には、「小規模住宅用地」と「一般住宅用地」という 2 種類があります。

【小規模住宅用地】

- 対象範囲……住宅が建っている土地のうち、200平方メートル以下のものをいいます。(200平方メートルを超える場合は住宅 1 戸あたり 200平方メートルまでの部分)

- 減額内容……課税標準額が通常の6分の1になります。

(課税標準額が低くなると、伴って税額も低くなります)

【一般住宅用地】

- 対象範囲……住宅が建っている土地のうち、小規模住宅用地以外の部分をいいます。

- 減額内容……課税標準額が通常の3分の1になります。

→例:住宅が建っている土地が 500平方メートルの場合は、うち 200平方メートルまでは6分の1の特例対象、 残りの 300平方メートルは3分の1の特例対象となります。

このため、住宅を取壊した場合は、特例が解除されるため土地の税額が必然的に高くなります。

9. 家屋の税額が急に高くなったのはなぜか?

家屋に関する税額軽減の特例適用期間が終了し、特例が解除されたことが考えられます。

詳しくは、以下のページをご覧ください。

10. 固定資産はこれまでも所有していたが、今まで固定資産税がかかっていなかったのに今年度になって初めて納税通知書が届いた。急に固定資産税がかかるようになったのはなぜか?

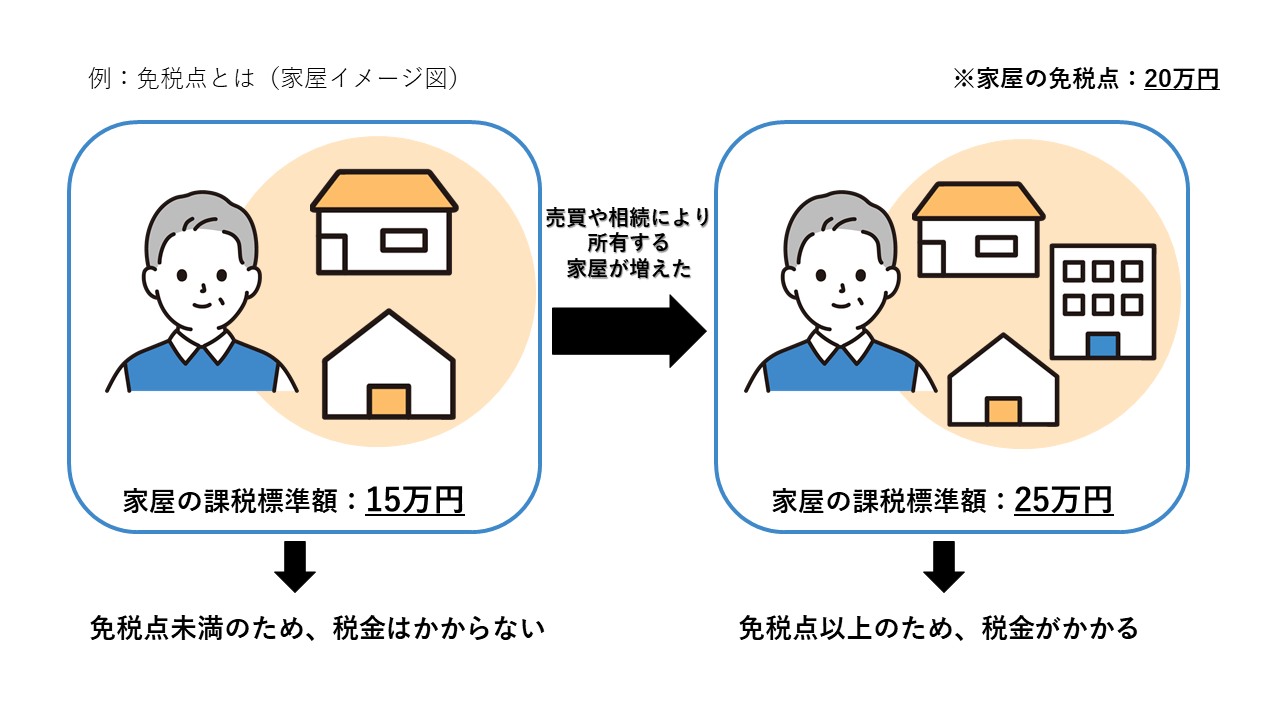

昨年の12月31日までに相続や売買などでご自身の名義の固定資産が増えた場合、固定資産税の免税点以上になったため、課税されるようになったと考えられます。

注意点:免税点以下だと納税通知書はお送りしていません。

【免税点とは】

町内で所有するそれぞれの固定資産の課税標準額の合計額が、次の金額に満たない場合は課税されません。

- 土地…30万円

- 家屋…20万円

- 償却資産…150万円

この記事に関するお問い合わせ先

住民税務課 資産税係

〒399-4695 長野県上伊那郡箕輪町大字中箕輪10298

電話番号:0265-79-3146

ファックス:0265-79-0230

メールフォームによるお問い合わせ

更新日:2025年08月20日